博览视点

博览视点

再次跌破120天线:“412行情”重现?要再来一次“425讲话”吗?

【研究员】:杨波

结论:自11月16日以来的下跌与“412行情”相比,一个共同的特点就是,都是人为因素的结果。11月16日以来的下跌,是一轮以“维稳”市场慢牛为初衷,而在近期演化为防止指数短期内下跌过快而进行“维稳”的特殊下跌行情。 造成这一局面的原因就是被称为“维稳”的人为市场干预。它包括两类: 一方面,新华网针对个股股价提示风险,是一种为了“维稳”(维护慢牛)而对价格进行的人为干预。 另一方面,市场中还存在着另一种“维稳”。自证监会主席刘士余在9月强调“要从政治高度来看待维护市场稳定的极端重要性”之后,上证综指就有一股神秘的力量,屡屡在关键时刻就挺身而出保证指数的稳定。事实上,上证50的运行,更能让人感觉到“神秘的力量”,其近三个交易日的运行尤其如此。 “412行情”让我们认识了“处置风险的风险”,并带来了“监管协调”。那么,当前的下跌呢?会不会让我们认识到一种新的风险——“因维稳而产生的风险”?是否需要再来一次“425讲话”? 而对于普通投资人来说,上述两个问号的足以提醒我们,在中短期内,还是多看少动为妙。

【博览财经研报】博览研究员此前指出,大扩容重压之下,A股短中长期行情均不乐观。而此轮肇始于“调控对茅台炒作”的回调,则是直接受到政策面新举措的冲击。

博览研究员认为,自11月16日以来的下跌与“412行情”相比,一个共同的特点就是,都有“人为因素”参与的结果。11月16日以来的下跌,是一轮以“维稳”市场慢牛为初衷,而在近期演化为防止指数短期内下跌过快而进行“维稳”的特殊下跌行情。

而造成这一行情的原因,就是“维稳”。

“412行情”让我们认识到了“处置风险的风险”,并带来了“监管协调”。那么,当前的下跌呢?会不会让我们认识到一种新的风险——“因维稳而产生的风险”?是否需要再来一次“425讲话”?

“412行情”要再来一次?

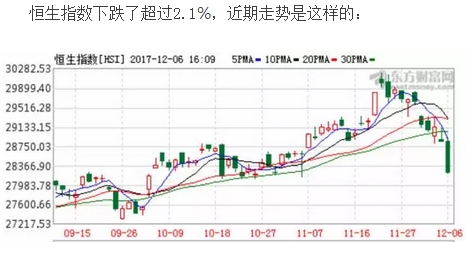

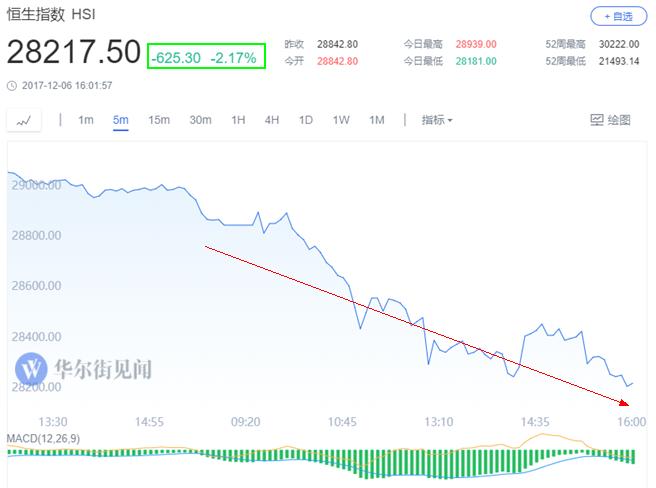

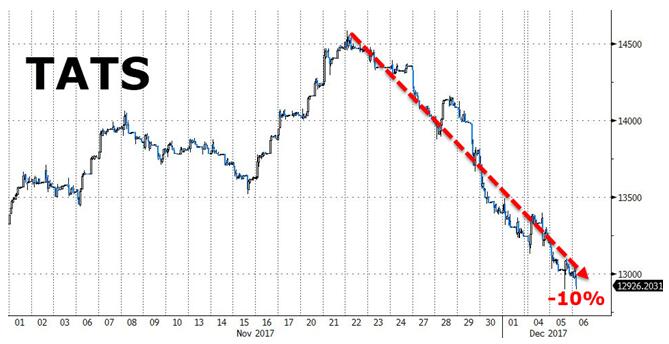

6日,上证综指跳空跌破120均线。上一次出现这种情况,是在“412行情”的前期。

按照新华网文章的观点,“市场投资者习惯使用上证综指作为整个中国股市的指示器,这使其一定程度承担了‘额外’功能。”那么,我们用证监会张慎峰主席助理推荐的中证A股指数看一下——

很明显,中证A股指数也在出现了与上证综指类似的情况,只是在具体的时间上,中证A股两次跌破120日均线的日期,都比上证综指要早一点。

由此,“412行情”难道要重现吗?

两轮下跌都是人为因素的结果

对于“412行情”,市场的一个共识是:在此之前出现的“监管竞赛”是其成因之一(用银监会的话说,就是出现了“处置风险的风险”)。换言之,“412行情”是人为因素引发的行情。

具体来说,在“412行情”之前,资本市场经历了一轮逐渐加码的“监管竞赛”。2016年12月3日“妖精论”的横空出世,拉开了这场“强监管”的帷幕,此后不论是银监会在2017年3月开始的“三三四”整顿,还是保监会自2017年1月起出现的重大政策论调转向以及4月份的人事调整,都与“妖精论”有所关联。在此期间,又有IPO加速的大辩论和再融资“市场出血点”的大讨论,此外,还有关于“分红”、“高送转”的几个喊话。总体上,监管层在多个方面展现了强势的姿态。

“425讲话”提出了监管协调和监管力度把控的问题,此时,“412行情”已展开,从4月12日至4月24日,上证综指在9个交易日累计下跌4.93%。“425讲话”之后,上证综指短暂启稳,随后于5月2日起再次下跌,直到5月12日完成首次探底。也正是在5月12日,银监会、央行分别以不同方式对市场喊话。银监会相关负责在接受采访时说,“三三四”整顿将按照“新老划断”来展开,央行则在《2017年第一季度中国货币政策执行报告》(下称《报告》)中指强调4月份在“扩表”。

回头看11月16日以来的本轮市场下跌。市场同样有一个共识:新华网11月16日发表的《理性看待茅台股价》,是这一轮市场下跌的直接导火索。

茅台就是在16日创下719.96元/股的历史高点的。这也鲜明的体现了11月16日以来本轮下跌的一个特点:在人为因素的影响下,大蓝筹尤其是龙头股下跌,并开启了本次市场的整体下调。

其逻辑是:官媒为了维护市场“慢牛”,特别是大蓝筹、龙头股的“慢牛”格局,而明确指出茅台这类“根红苗正”的股票有“泡沫”之嫌,资金当然不能再炒(16日当天还招开紧急会议,提升茅台目标股价的市场主体除外)。换言之,如果茅台这类股都得开始一种特殊的“挤泡沫”,那么,不似茅台这样“根红苗正”的股票,当然没有理由上涨,而只有“挤泡沫”这一条“下跌”之路!

当然,我们也能看到,自“十九大”结束之后,资管新规征求意见稿以及“现金贷”监管新规先后出现,6日,银监会发布《商业银行流动性风险管理办法(修订征求意见稿)》。在形式上,让市场认为监管层又掀起了一轮“强监管”高潮。这是当前这轮下跌与“412行情在背景方面的类似之处。(当然,博览研究员认为,此“强监管”非2016年12月至2017年4月的“强监管”,具体理由详见11月27日《11月“监管小高潮”与4月“监管竞赛”的一大差别就是“要考虑稳定”!》一文。)

由上,我们可知,市场自16日以来的下跌与“412行情”都是人为因素的结果。

这一次的人为因素——“因维稳而产生的风险”?

博览研究员以11月16日开盘价(或指数点位)和12月6日收盘价(或指数点位),计算了部分个股、板块以及指数的涨跌幅情况。

茅台、海康威视、格力、美的是新华社相关股评中点名的绩优股、好公司,上表中宝信软件、东方雨虹等另外4支股票,则是9月以来发行了可转债的股票。根据可转债发行规则,“最近3年连续盈利,且最近3年净资产收益率平均在10%以上”的上市公司才能发行可转债。也就是说,能发行可转债的,也是绩优股、好公司。正因如此,博览研究员也统计了这4支股票的股价涨跌幅情况。

由上表可见本轮下跌的3个需要注意的情况:

1、绩优股、好公司中,下跌的不少,跌幅超过茅台的有之。

2、反映全市场状况的中证A股明显弱于上证50,茅台等4支被新华网点名的绩优股也明显弱于上证50。

3、指数跑赢绩优个股。

这3种情况的出现,不利于投资人对市场真实状态做出判断。特别是指数跑赢绩优个股、上证50明显优于业绩个股这两点。

这3种情况出现的原因是什么呢?

在《守住不发生系统性金融风险的底线》一文中,央行行长周小川写到:“改革股票发行制度,减少市场价格(指数)干预。”

新华网针对个股股价提示风险是一种为了“维稳”(维护慢牛)而对价格进行的人为干预,而市场中还存在着另一种“维稳”。

自证监会主席刘士余在9月强调“要从政治高度来看待维护市场稳定的极端重要性”之后,上证综指就有一股神秘的力量,屡屡在关键时刻就挺身而出保证指数的稳定。事实上,上证50的运行,更能让人感觉到“神秘的力量”,其近三个交易日的运行尤其如此。

正是上述这两种“维稳”,造成了上述3种情况的出现。

由此,基于对成因和背景的分析,我们可以清楚的看到,11月16日以来的下跌,是一轮以“维稳”市场慢牛为初衷,而在近期演化为“维稳”的特殊下跌行情。

“412行情”让我们认识了“处置风险的风险”,并带来了“监管协调”。我们不禁联想,11月16日以来的这轮下跌,会不会让我们认识到一种新的风险——“因维稳而产生风险”?

结论

11月16日以来的下跌,是一轮以“维稳”市场慢牛为初衷,而在近期演化为防止指数短期内下跌过快而进行“维稳”的特殊下跌行情。“412行情”让我们认识了“处置风险的风险”,并带来了“监管协调”。那么,当前的下跌呢?会不会让我们认识到一种新的风险——“维稳风险”?是否需要再来一次“425讲话”?

为何在宣布要“减少市场干预”之后又出现“因维稳而产生的风险”?

【研究员】:杨波

结论:博览研究员认为:1、当前,证监会已明确表示“市场稳的态势进一步巩固”、“股市异常波动期间为稳定市场所采取的临时性政策措施已全部退出”,同时由中证金资金构成的“国家队”已“回本”。但在这种情况下,“国家队”仍然在市场中参与交易和“维稳”。如果说这与周行长所指的“减少市场价格(指数)干预”相矛盾,那么,这种矛盾可能是“因维稳而产生的风险”的来源之一。 2、舆论引导者在无法清楚标记价值投资与市场投机之间边界而为市场发展留下巨大隐患的同时,又忽视了资本市场特有的“羊群效应”,从而不得不在股价、指数达到一定高位时,被迫的看似主动的开启一轮新的“维稳”。这个原因虽不直接产生“因维稳而产生的风险”,但为它的出现创造的前提条件。

【博览财经研报】如果说上半年以“调控”对“雄安概念”的疯狂炒作,而拉开了一轮持续下跌,那么,下半年,以“纠正”针对以茅台为代表的白马股的疯狂炒作,又开启了一轮持续下跌。而究其原因,博览研究员认为,一个共同的“即期因素”就是,都有“人为因素”参与的结果。

《党的十九大报告辅导读本》中收录了央行行长周小川所写的《守住不发生系统性金融风险的底线》一文。该文中写到:“改革股票发行制度,减少市场价格(指数)干预。”

博览研究员在相关研报中指出,11月16日以来的下跌,与“维稳”有密切关系,并提出了与“因维稳而产生的风险”相关的两个问题。A股要躲过“因维稳而产生的风险”,首先要搞清楚这一风险从何而来?

博览研究员认为:

1、当前,证监会已明确表示“市场稳的态势进一步巩固”、“股市异常波动期间为稳定市场所采取的临时性政策措施已全部退出”,同时由中证金资金构成的“国家队”已“回本”。但在这种情况下,“国家队”仍然在市场中参与交易和“维稳”。如果说这与周行长所指的“减少市场价格(指数)干预”相矛盾,那么,这种矛盾可能是“因维稳而产生的风险”的来源之一。

2、舆论引导者在无法清楚标记价值投资与市场投机之间边界而为市场发展留下巨大隐患的同时,又忽视了资本市场特有的“羊群效应”,从而不得不在股价、指数达到一定高位时,被迫的看似主动的开启一轮新的“维稳”。这个原因虽不直接产生“因维稳而产生的风险”,但为它的出现创造的前提条件。

当前情况下“国家队”仍通过参与市场交易来“维稳”与“减少市场价格(指数)干预”的之间矛盾

2016年3月12日,刚上任不久的证监会主席刘士余在参加“人大新闻发布会”时,说了下面这段话——

刚才新华社的朋友讲到救市措施何时退出。我首先说,救市这个词不怎么规范,回答这个问题,到现在我都没用救市这个词,因为政府和学术界一般不用救市这个词,我们叫稳定。有些措施是特殊时期的特殊措施,特别是一些非常规的机制性措施,在市场已经完全进入自我修复和自我发展状态之后已经解除或者正在退出。至于您关心的中证金的退出,坦率告诉你,我还没有考虑这事,未来的较长时间内,谈中证金退出为时尚早。

这段话清晰的传递出三个信息——

1、“维稳”在A股是存在的,这包括用中证金运作的资金参与市场交易来进行“维稳”。

2、“维稳”的初衷是为了应对2015年的股市波动。

3、以中证金运作的资金参与市场交易来进行“维稳”,“未来的较长时间内”还会存在。

虽然有媒体在今年8月通过对上市公司中报的分析,得出“券商第2批救市资金退出”的结论,但业内并没有因此认为,“公共资金”在A股已不存在。该分析如果是对的话,仅仅只能说明,公共资金在一定程度上“回本”了。

事实上,2015年股价异常波动期间,国家动用大量资金救市,形成了由汇金公司、证金公司、外管局旗下3个投资平台以及5支基金组成的,被市场称之为“国家队”的一股重要市场参与力量。根据国金证券的统计,截止今年三季度末,“国家队”持股市值达4.43万亿元,占A股总市值7.23%。

今年8月15日,证监会发表“今年以来我国股市总体运行平稳”一文,指出“今年前7个月,市场稳的态势进一步巩固,并出现了一些积极变化。”“股市异常波动期间为稳定市场所采取的临时性政策措施已全部退出。”

“进一步巩固”意味着巩固的态势更上一层楼,也就是说,市场在此之前已“稳”。正因如此,才是临时性政策措施全部退出。

那么,这个基础上,“国家队”在“回本”的情况下,继续在市场中参与交易、“维稳”的目的是什么呢?这与周行长提到的“减少市场价格(指数)干预”是一致,还是矛盾呢?

如果相矛盾,则可能是“维稳风险”之一。

舆论引导者一方面留下巨大市场隐患,一方面又忘记了“羊群效应”的存在

正如新华网《理性看待茅台股价》一文所说,“要在股市里找到一支足以支撑价值投资理念的绩优股并不容易,何况茅台股票和茅台酒有种相同的稀缺性,以及优异的投资回报率,配得上投资者为其给出合理估值。”“已经达到9000多亿总市值的贵州茅台,能否坚守慢牛意义重大,……对中国A股的稳定,尤其是中国的白酒还有消费板块的股价,也有着牵一发而动全身的巨大连带效应。”

可以说,官媒今年以来始终在做的一件事,就是不断放大价值投资理理念的正确性,同时,不断将价值投资与购买茅台、海康威视等股票的行为划上等号。

同时,官媒还一直制造着另一种舆论氛围:其反复将“炒新”、“炒小”等同于投机并加以批评,甚至对于重组也在一段时间里,将之简单的等同于“讲故事”。

正是在上述两种舆论氛围的合力之下,资金在今年以来逐渐向茅台等股票聚集。

鼓励购买绩优股当然没错,但问题在于,在实际的股票投资中,价值投资和市场投机的边界并不明晰。常识告诉我们,一方面,没有任何一支股票在其股价达到任何价位时买入,都能叫做“价值投资”,另一方面,同样是这样一支股票,不能仅仅根据卖出价,就判断卖出行为“价值投资”。

事实上,官媒自己也不清楚边界究竟在哪里。以新华网文章为例,在上述关于茅台的文章中,作者首先在文章的前面写下了一句“姑且不说茅台股价涨到什么价位才合理”,这才展开自己的讨论。这实际上使舆论在引导资金投资时,留下了一个巨大隐患。

而就在这种情况下,官媒没有注意到资本市场的另一个规律——“羊群效应”。资金向茅台等股票聚集的过程,其实就是的“羊群效应”产生,并逐渐起作用的过程。随着产生的作用越来越大,在无法清楚标记价值投资与市场投机之间边界的情况下,新的问题就产生了。

于是,新华网不得不撰写《理性看待茅台股价》,看似主动、实为被动的为茅台的价值投资热降温。

由此,我们可以看到,“因维稳而产生的风险”产生的另一个原因,就是舆论引导者在无法清楚标记价值投资与市场投机之间边界而为市场发展留下巨大隐患的同时,又忽视了资本市场特有的“羊群效应”,从而不得不在股价、指数达到一定高位时,被迫的看似主动的开启一轮新的“维稳”。这个原因虽不直接产生“因维稳而产生的风险”,但为它的出现创造的前提条件。

发表于 2017-12-7 14:49:21

发表于 2017-12-7 14:49:21